Atrás quedaron los tiempos aciagos que dejó el Covid-19. Haber sido la primera zona del mundo en recuperar los niveles de movilización de pasajeros previos a la pandemia permite a la industria latinoamericana de la aviación visualizar cielos despejados, al menos en el futuro inmediato. No obstante, así como las tormentas pueden presentarse de improviso, los vientos en contra siguen siendo una amenaza permanente para este sector.

La desaceleración de las economías regionales -en concordancia con lo que sucede en el resto del mundo- y el incremento de los costos operativos de las compañías aéreas, en especial por el alza del precio de los combustibles, son dos de los obstáculos que pueden ralentizar el despegue que ha tenido de una industria clave para medir la salud de la economía latinoamericana.

Retorno a la calma

El 2020 fue, sin duda, annus horribilis para las compañías aéreas de todo el planeta, una realidad a la que Latinoamérica no escapó. Ese año, según la International Air Transport Association (IATA), el tráfico aéreo latinoamericano se contrajo 71,8 %, el segundo mejor desempeño detrás de África entre las seis zonas en las que la organización divide al mundo; resultados relacionados con la menor movilidad per cápita que tiene ambas regiones respecto a otras.

Te sugerimos leer: ¿Qué hay detrás del bloqueo a fusiones y adquisiciones en Estados Unidos?

Esto implicó, entre otras muchas consecuencias, que varias de las 44 aerolíneas afiliadas a la Asociación Latinoamericana y del Caribe de Transporte Aéreo (ALTA) se vieron obligadas a declarar la bancarrota, entre las que se cuentan la chilena Latam (la mayor compañía de transporte aéreo de Sudamérica); las colombianas Avianca, Viva Air y Ultra Air; las mexicanas Aeroméxico y Aeromar; las brasileñas GOL y Azul, y Viva Air Perú.

Por distintos medios las de mayor peso -Latam, Avianca, Aeroméxico y GOL- pudieron superar sus peores dificultades y mantenerse a flote, mientras que las más pequeñas no pudieron sobrevivir a la hecatombe que desató la pandemia.

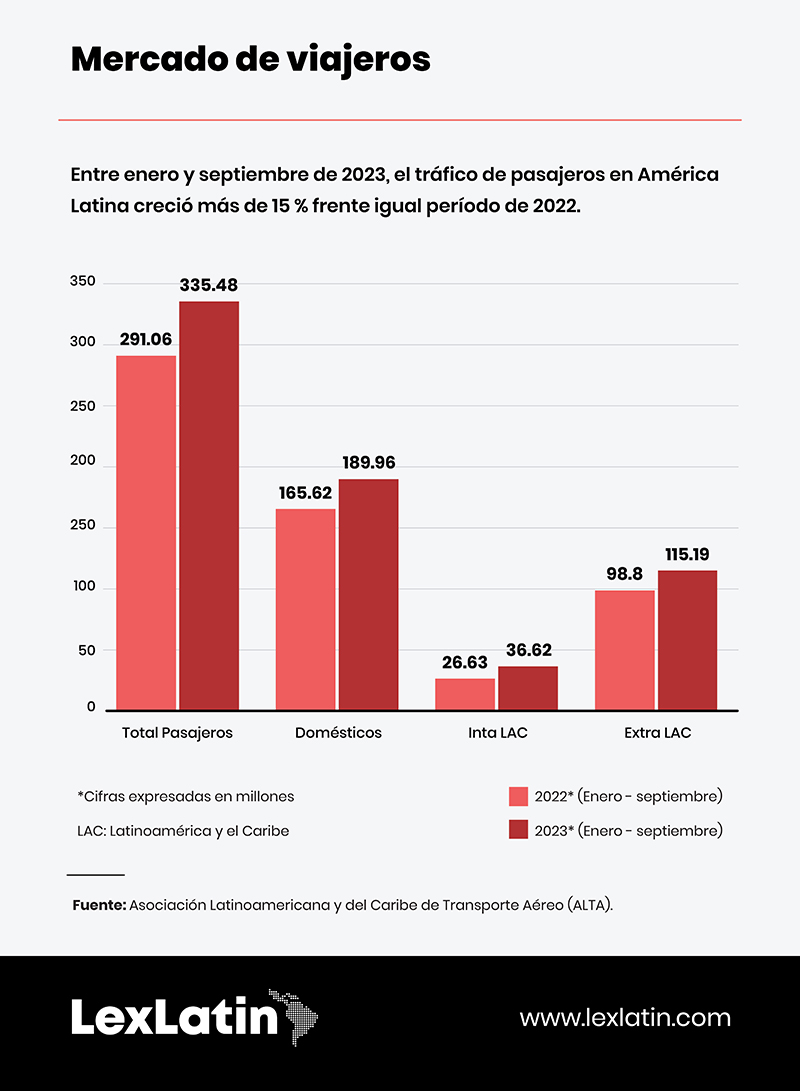

Pero como después de cada tormenta viene la calma, 2022 y 2023 han sido de verdadera recuperación, al punto que para el inicio del tercer trimestre de este año el sector había alcanzado niveles cónsonos con los vistos en 2019. “La recuperación de la aviación en Latinoamérica y el Caribe ha sido muy buena y el futuro puede ser más promisorio”, comentó José Ricardo Botelho, director ejecutivo y CEO de ALTA.

Al dar a conocer las cifras del más reciente informe de transporte de pasajeros (septiembre), el ejecutivo de ALTA resaltó que el incremento de 5,1 % frente a septiembre de 2019 representa el aumento porcentual más alto en lo que va de año, en comparación con los niveles prepandemia. Los 34,4 millones de pasajeros transportados en ese mes reportaron una tasa de ocupación de 83,3 %, un alza de 8,1 % frente al mismo mes de 2022.

El volumen total de pasajeros durante el tercer trimestre de 2023 también reporta números azules: con casi 116 millones de pasajeros, el aumento fue de 11 % frente a las cifras del tercer trimestre de 2022. Caso similar se deriva del acumulado enero - septiembre: con más de 335 millones de pasajeros, el incremento respecto al mismo período de 2022 es de 15,3 %, según el vocero de ALTA.

Debes leer aquí: JetBlue y Spirit: Dos marcas disímiles que deberán convivir

Ni tan azules

De acuerdo con los datos de la IATA, se estima que las ganancias netas de las aerolíneas alcancen los 9.800 millones de dólares en 2023, más del doble de la los USD 4.700 millones registrados en 2022, mientras que las ganancias operativas de la industria global podrían alcanzar los 22.400 millones de dólares en 2023, también más del doble de los 10.100 millones de dólares de 2022.

Sin embargo, para la industria regional los cielos no son tan azules. Al contrario de lo que ocurre a escala mundial, IATA prevé que las compañías locales perderán este año unos 1.400 millones de dólares, cifra que, aunque más baja que la de 2022 (USD 3.900 millones), deja claro que las empresas de esta parte del mundo están todavía lejos de alcanzar su equilibrio financiero.

“Si bien se espera que el desempeño de la industria continúe mejorando, el desafiante entorno económico en varios países de la región frenará el ritmo de la recuperación”, señaló la organización en un comunicado al cierre del primer semestre que recoge sus pronósticos para 2023.

Los retos que se avecinan

Los vientos no son del todo favorables para las empresas aéreas latinoamericanas de cara al futuro inmediato. Aunque los embates de la pandemia fueron superados, la situación macroeconómica y el incremento de los costos operativos, siguen siendo un lastre para la industria.

“Es un momento de retos. Luego de la rápida recuperación tras el Covid, ahora hay grandes desafíos que superar por los incrementos de los costos. Tras la pandemia, la demanda tuvo una explosión por toda la gente que estuvo confinada, pero el ritmo se ha ido ralentizando y podría disminuir más. La demanda seguirá creciendo, pero a ritmos más pequeños por estas circunstancias macroeconómicas”, afirma Eliseo Llamazares, líder de la práctica de Aviación y Turismo para América Latina en KPMG.

Esto te interesa: Las normas que frenan el negocio de Airbnb, ¿en Latinoamérica sigue siendo rentable?

Las palabras de Llamazares no carecen de sustento. Por un lado, la desaceleración de la economía mundial tendrá en la región un efecto más profundo, pues crecerá menos que el resto del planeta: mientras que el Fondo Monetario Internacional (FMI) prevé que la economía global crezca 3,5 % este año, los cálculos para la región se ubican en 2,3 %, un poco por encima del 2 % pronosticado por el Banco Mundial.

Por otro lado, los precios de los combustibles, que ya el año pasado habían estado altos tras la invasión rusa a Ucrania, volvieron a incrementarse tras estallar el conflicto entre Israel y Palestina y pareciera que seguirán inestables mientras perdure el trance guerrerista.

En efecto, entre mayo y septiembre, el precio del combustible de aviación sufrió un incremento de 43,5 % el galón, lo que, lógicamente, impacta los costos operativos, toda vez que el combustible representa entre 30 % y 40 % de los costos totales de las aerolíneas.

“El precio del jet fuel sigue siendo muy alto y genera un impacto muy importante, pues dispara la necesidad de incrementar las tarifas”, dice Llamazares, para quien el hecho de que algunas pequeñas aerolíneas no hayan podido levantar vuelo tras la pandemia no tendrá una importancia mayor en el contexto general de la industria.

Impuestos que no ayudan

A pesar de un crecimiento más lento y moderado respecto a los ejercicios inmediatos después de la pandemia, con toda seguridad el sector aéreo regional seguirá creciendo. En ello coinciden tanto el vocero de ALTA como el experto de KPMG, para quienes uno de los desafíos que enfrenta es lograr una reducción de la carga impositiva, que encarece de forma importante el costo de los boletos.

Debes leer: Turismo de aventura extremo: ¿Qué dicen las leyes sobre viajar al espacio o a las profundidades del mar?

De acuerdo con cálculos de ALTA, en países como Colombia y México el costo operativo de un vuelo de larga distancia nacional resulta muy similar al del transporte terrestre, pero mientras que el recorrido por tierra puede ser pechado con impuestos cercanos a 5 % del valor del ticket, en el caso de la aviación las tasas impositivas pueden encarecer en más de 50 % del valor del boleto.

En este sentido, países como Ecuador y Barbados optaron por reducir hasta en 20 % el impuesto aplicado a los boletos aéreos para estimular el tráfico aerotransportado, una iniciativa que también ha sido planteada en Colombia, con la reciente introducción de un proyecto de Ley que busca reducir la carga del IVA del 19 % actual, a 5 % en 2025.

Con buenas perspectivas

Así como cada nación es única y guarda sus propias características, Llamazares identifica algunas condiciones que sustentan las previsiones de crecimiento del tráfico aéreo en los países de mayor flujo o tráfico en América Latina, a saber:

México: el país con el mayor flujo de pasajeros de la región, tiene una de las mayores perspectivas de crecimiento luego de que la Administración Federal de Aviación (FAA, por sus siglas en inglés) devolviese a México a la categoría 1, condición que permitirá a las aerolíneas de ese país aterrizar en aeropuertos de Estados Unidos.

“Es una gran oportunidad para las aerolíneas mexicanas para crecer hacia el mercado estadounidense. Tiene la ventaja de ser aliado comercial de EE. UU. y eso será vital”, dice el experto de KPMG, quien también cita la posibilidad de crecer con el aumento de ratio de viajes per cápita por la mudanza de viajeros terrestres al sistema aéreo.

Tienes que enterarte: Ley de espacio aéreo en México: ¿en qué consiste el dictamen aprobado?

Colombia: Uno de los países más dinámicos en los últimos años, sigue siendo un destino turístico y de negocios con una demanda que seguirá en aumento, siempre que logre resolver los tropiezos macroeconómicos que enfrenta y que se perfilan como limitantes del creciente tráfico.

Brasil: Llamazares estima que al igual que Colombia, este país, el segundo mayor mercado regional, enfrenta retos macroeconómicos que pudieran reducir el sólido crecimiento que ha tenido la mayor economía de Suramérica. No obstante, confía en que la nación podrá alcanzar el equilibrio necesario.

Argentina: Despejadas las incertidumbres políticas con la elección del nuevo gobierno encabezado por Javier Milei, el especialista de KPMG cree que se pudieran solventar las restricciones cambiarias y monetarias que han afectado el mercado de pasajeros en ese país, otrora el tercero en importancia en la región.

“En un entorno más liberal, algunas de estas restricciones pudieran desaparecer y tener un efecto positivo en los viajes internacionales”, dice Llamazares.

Panamá: Con una de las aerolíneas más sólidas en cuanto al número de destinos en la región (COPA Airlines), Panamá es un punto crucial para la interconexión entre norte y Suramérica, a lo que Llamazares suma un modelo de negocios de su aerolínea bandera muy robusto y un aeropuerto con las condiciones adecuadas y altamente eficiente.

Chile: Uno de los países más consistentes de América Latina, cuenta con la aerolínea más grande de la región, Latam, además de otras dos low cost (JetSmart y Sky) con cuotas crecientes en el mercado internacional de cercanías. Sin embargo, Chile no ha podido recuperar los niveles de conectividad que tenía antes de la pandemia, que siguieron cayendo cuando entró en un proceso recesivo post Covid, que impedirá el crecimiento de su economía este 2023.

Add new comment