De acuerdo con cifras del Banco Interamericano de Desarrollo (BID), 33 % de las mujeres empresarias en América Latina y el Caribe enfrentan restricciones a la hora de solicitar financiamiento. Este porcentaje puede ser mucho mayor si se toma en cuenta el universo de mujeres que labora por cuenta propia y no está incluido en los datos de las mujeres consideradas como empresarias, líderes de pymes o que tienen o decidieron emprender un negocio propio.

Otro dato que puede ayudar en la lectura del panorama es el siguiente: el SME Finance Forum, un foro mundial de apoyo al acceso financiero para micro, pequeñas y medianas empresas (mipyme), señala que solo 13 % del conjunto microempresarial en la región es propiedad o es liderado por mujeres, a pesar de representar el segmento mayoritario (53 %) de la población.

Si bien se trata de un problema que debe ser abordado desde muchas aristas, la baja participación femenina en el ecosistema de las pymes y las altas restricciones al acceso del financiamiento dejan claro que no es fácil emprender para las mujeres latinoamericanas.

Estadísticas manejadas por el BID apuntan a que para 2019, la brecha de financiamiento para empresas lideradas por mujeres en la región era de 93.000 millones de dólares. No en balde la nuestra es considerada una de las zonas del planeta con mayor índice de desigualdad al acceso al financiamiento por cuestiones de género.

Te sugerimos leer: Mujeres emprendedoras: las leyes que impulsan a las pymes en Ecuador, Honduras y El Salvador

Primer obstáculo: la informalidad

La informalidad -que se estima en 50 % para la región, aunque hay países como Bolivia, en donde se estima que la informalidad supera el 80 %- según la Organización Internacional del Trabajo (OIT). La alta proporción de informalidad es uno de los principales obstáculos en la obtención de financiamiento para la amplia comunidad de pymes de la región, especialmente para las lideradas por mujeres.

Ese es el caso de El Salvador: con un tejido empresarial constituido en 90,5 % por micro y pymes, de las cuales 64 % son dirigidas por mujeres, la estructura crediticia para apalancar ese gran volumen de negocios es limitada y obtener sus beneficios es complicado.

“El nivel de requerimientos (documentación formal, referencias comerciales, historial crediticio, garantías) que la banca comercial o estatal exigen para otorgar créditos sigue siendo una barrera de entrada, sobre todo para emprendimientos liderados por mujeres que, por lo general, son cabeza y único proveedor de sus familias y no cuentan con una estructura organizativa formal ni probablemente han podido formalizar sus negocios”, afirma Ana Mercedes López, socia del bufete Arias, firma salvadoreña con presencia en toda Centroamérica.

En efecto, un estudio del Banco Mundial (BM) señala que cerca del 60 % de las mujeres emprendedoras se cohíben de acudir a una institución financiera a solicitar financiamiento por no contar con los requisitos mínimos que “creen” le serán exigidos, comenzando por la obligatoriedad a participar en el sistema bancario.

López, experta en banca y finanzas, cree que el primer paso para mejorar el flujo de financiamiento hacia las mujeres empresarias es reducir el grado de informalidad, para lo que se debe facilitar que el comercio informal —en un alto porcentaje conformado por emprendimientos liderados por mujeres— adquiera un nivel aceptable de formalización.

La opinión de López es compartida por Catalina Prieto Núñez, asociada sénior del bufete colombiano Gómez Pinzón Abogados, para quien en su país siempre han existido trabas muy grandes para acceder al sistema financiero.

“Toda mujer que solicita financiamiento es sujeto de un estudio de crédito y, con una empleabilidad formal muy baja, es difícil poder cumplir con entregar una certificación laboral o una carta de ingresos, entre otros”, señala Prieto, acotando que la situación empeoró tras la pandemia, dado que el empleo que más se destruyó fue el femenino, ya de por sí golpeado por un 62 % de informalidad.

Esto te puede interesar: Agenda legal 2023: América Latina pondrá acento en lo fiscal, digital y minería

Segundo obstáculo: los requisitos bancarios

La bancarización sigue siendo materia pendiente en América Latina, aunque es de reconocer que el avance experimentado en los últimos años, a escala general, es más que importante.

Según el Banco Mundial, entre 2017 y 2021 el porcentaje de la población regional bancarizada subió del 55 % al 73 %. No obstante, 27 % de habitantes del área siguen sin tener acceso a ningún instrumento de pago formal. Entre este grupo muchas son microempresarias y microemprendedoras.

Es de destacar que los alcances son desiguales en la región. En El Salvador las cifras son, cuando menos, inquietantes: con base en datos del BM, para 2021 el 36 % de la población adulta contaba con una cuenta bancaria, cifra muy superior al 13,7 % que se tenía una década atrás. Sin embargo, la realidad es que menos de un tercio (solo 29,2 %) de las mujeres de ese país poseen una cuenta bancaria, situación que contrasta con la estrategia emprendida por el gobierno de hacer de El Salvador el primer país donde el bitcoin es moneda de curso legal. Desafortunadamente, estas cifras de baja bancarización se reproducen en varias naciones centroamericanas.

Aunque con grandes diferencias, la brecha de género también se percibe en Colombia, donde datos oficiales señalan que 86,6 % de las mujeres adultas en las ciudades tienen acceso al sistema financiero (el porcentaje en hombres sube a 92,9 %), cifra que baja a 63 % cuando se trata de un entorno rural. Esto ha comenzado a cambiar gracias a los depósitos electrónicos de dinero a través de aplicaciones móviles y otras plataformas digitales, pero no es más que la punta del hilo que aún debe ser tejido para convertirse en una cobija.

Ana Mercedes López cree que este escollo se puede superar revisando los requerimientos que actualmente se exigen para el acceso al crédito, entre ellos la contabilidad formal del negocio, obtención de matrículas en el registro de comercio y carga tributaria —obligaciones formales de declaración y pago de impuestos como el IVA—, entre otros, principales puntos de difícil cobertura para mujeres que se mueven en el mundo de la venta ambulante.

“Para una mujer que trabaja en la informalidad, acceder a un crédito a través del sistema formal y poder dar garantías sobre ese crédito es prácticamente imposible porque no tiene un flujo de dinero constante certificado porque no son usuarias del sistema financiero”, añade Catalina Prieto.

La experta pone al descubierto otro de los retos para el fortalecimiento del emprendimiento en la región: la educación financiera, entendida desde lo más básico, como el uso de los servicios de la banca.

Esto te interesa: FTX: ¿La crisis de los criptoactivos afecta la economía de El Salvador?

Tercer obstáculo: el costo

El origen mismo de toda institución financiera es rendir frutos por el trabajo que realiza y, como tal, los bancos comerciales, de desarrollo o de cualquier otro tipo deben ofrecer un rendimiento por la intermediación que ofrecen para apalancar negocios, lo que involucra un costo, que se ve afectado por las condiciones del entorno.

A fin de abaratar esos costos (en la actualidad inflados por el alza de las tasas de interés debido a la pospandemia y la invasión rusa a Ucrania) es cada vez más común que gobiernos, instituciones públicas, bancos y organizaciones no gubernamentales (ONG) acudan a organismos internacionales para hacerse con recursos `baratos’, a fin de ofrecer financiamientos de bajo costo.

“Es cada vez más habitual que la banca comercial contrate líneas de crédito con agencias multilaterales de financiamiento (IFC, FMO, DFC) bajo condiciones más favorables, cuyo propósito es la colocación de créditos en beneficio de sectores vulnerables, como las empresas lideradas por mujeres”, dice Ana Mercedes López.

Desde Bogotá, Catalina Prieto recuerda que la mayor parte de la política de financiación para mujeres es pública y aunque desde el sector privado existen muchas iniciativas estas aún son escasas, además de hechas bajo un criterio de inversión social que, al depender de la banca, tiene que devengar rentabilidad.

No hay que perder de vista la labor que hacen las ONG internacionales que apoyan con financiamientos favorables a cooperativas de mujeres para que estas, a su vez, se encarguen de colocar dichos fondos a través de microcréditos entre sus miembros bajo condiciones muy favorables, adaptadas a las necesidades y condiciones de las participantes.

No dejes de leer: Mujeres en carreras STEM: Maribel Dos Santos, de Oracle, habla sobre políticas para alcanzar la paridad

Buenos ejemplos

En las últimas dos décadas, las iniciativas para mejorar el otorgamiento de financiamiento a la mujer han prosperado en todo el planeta. El Salvador y Colombia, países sobre los que hemos puesto especial atención en este reporte, no son la excepción, destacando en esos países los siguientes ejemplos:

- Banco de Desarrollo de El Salvador (Bandesal). Banco estatal y de segundo piso ha puesto en marcha un sistema especial de créditos y garantías que incentive el crecimiento de empresas lideradas por mujeres a nivel territorial.

- Fondo Social para la Vivienda (FSV) de El Salvador. Durante el período comprendido entre junio de 2019 y marzo de 2021 ha otorgado 5.539 créditos a mujeres por un total de 103,89 millones de dólares.

- Banco Hipotecario (El Salvador). Se ha sumado a estas iniciativas con su programa Inclusión Mujer, con el que las destinatarias pueden solicitar fondos para consolidar deudas, invertir en sus proyectos o utilizarlos para capital de trabajo.

- Banco Agrícola (El Salvador). BID Invest otorgó un préstamo no garantizado por 70 millones de dólares, que utilizará para otorgar préstamos a pequeñas y medianas empresas propiedad o dirigidas por mujeres.

- Programas similares impulsados por el Instituto Salvadoreño para el Desarrollo de la Mujer (Isdemu).

- Mujer emprende (Colombia). Iniciativa gubernamental que cuenta con apoyo de Estados Unidos y que aportó fondos por 31.000 millones de dólares. Desde 2021 ha apoyado 8.000 proyectos liderados por mujeres.

- Mibanco Banco de la Microempresa de Colombia SA. Emitió bonos con enfoque de género por 20,1 millones de dólares para financiar el crecimiento de su cartera de microempresas dirigidas o propiedad de mujeres.

- Davivienda (Colombia). Obtuvo un financiamiento por 290 millones de dólares de Corporación Financiera Internacional (IFC) para ampliar su cartera de préstamos a madres solteras, pequeñas y medianas empresas lideradas por mujeres, entre otros.

- Bancos Mundo Mujer y Finagro (Colombia). A través de su programa de responsabilidad social, otorgan líneas de créditos a mujeres que van desde 45 a 1.000 dólares para financiar gasto diario, compra de vivienda, capital de trabajo, etc.

Seguro no te has enterado: Selena Gómez y Wondermind: El ecosistema startup atrae a las celebridades

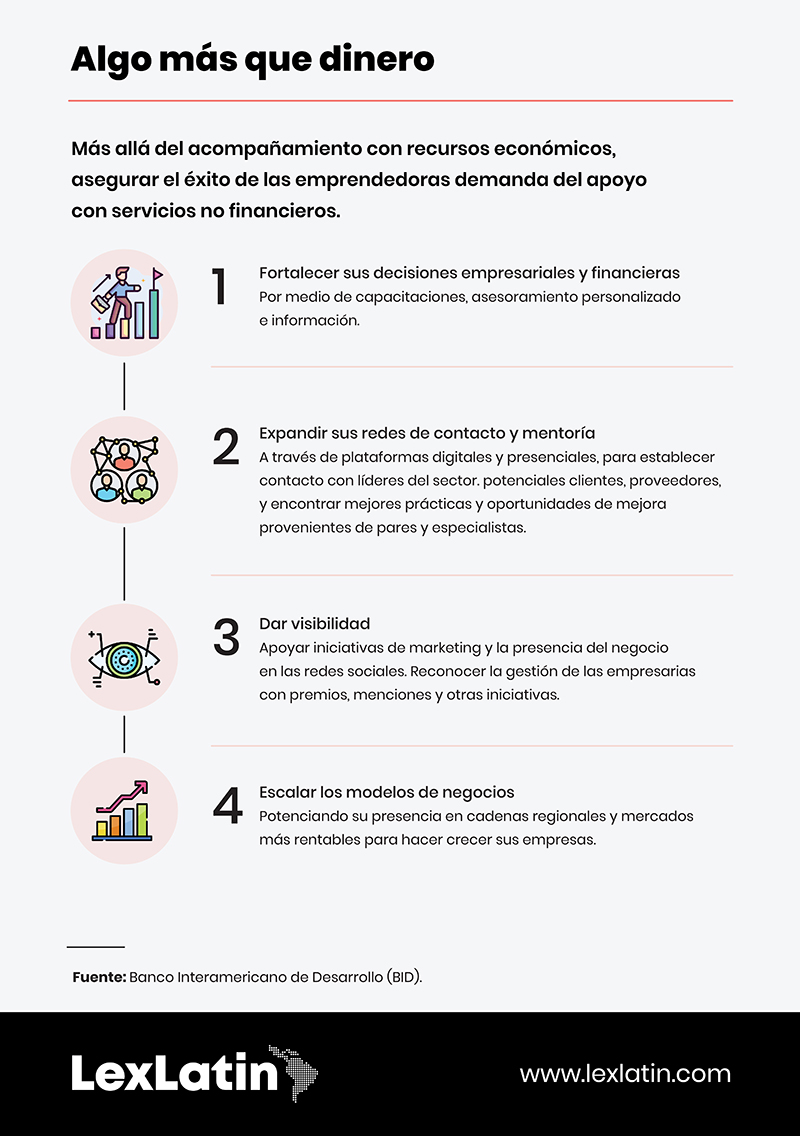

Algo más que dinero

Hace seis años, la venezolana Carolina de Valera decidió emprender un negocio de charcutería (embutidos y fiambres), basándose en los ancestrales secretos de su abuela. Si bien contó con recursos propios para el arranque del negocio, pronto tuvo dificultades para escalar y aumentar la producción. Desconocimiento de las instituciones que pudieran ofrecer respaldo financiero, de los instrumentos crediticios disponibles y temor de no poder cumplir los requisitos que exigen le han impedido echar mano de la ayuda necesaria para hacer crecer el micronegocio que maneja, con ayuda de su madre y una tía.

El caso de Valera deja claro lo ya plasmado en diversos estudios hechos por instituciones como BM, BID y CAF, entre otras, que indican que la escasa educación financiera, la falta de acompañamiento y la baja difusión constituyen algunas de las trabas que frenan el fluir del financiamiento a mujeres emprendedoras desde el río Bravo hasta la Patagonia.

Es por ello que el BID ha creado un manual procedimental para los bancos de desarrollo nacionales sobre las mejores prácticas para el financiamiento a mujeres, pero que pueden ser aplicadas por cualquier entidad financiera, cooperativa u ONG que busque mejorar el financiamiento a las mujeres de la región. Entre esas recomendaciones destacan:

- Diseñar productos centrados en las necesidades de las mujeres, tomando en cuenta sus necesidades reales, ofreciendo préstamos cuyos montos, períodos de repago, colateral y garantías demandadas, tipo de interés, conceptos susceptibles de ser financiados, requerimientos de información y demás elementos se adapten a la realidad de las empresarias.

- Ofrecer información sobre sus productos financieros, dando a conocer las alternativas de crédito que ofrece el mercado, especialmente aquellos productos diseñados para mipyme de mujeres, utilizando diversos canales de comunicación.

- Acompañamiento con servicios no financieros, a fin de fortalecer el perfil de sus clientas al apoyar aspectos como conceptos financieros, gestión de empresas, confianza en las propias capacidades, aversión al riesgo y dedicación a la formación y a la empresa.

Add new comment