De los países con más recursos de litio en América Latina, Chile y Argentina destacan como los que más han avanzado en su exploración y explotación. Aunque con más reservas certificadas, Chile no logra recuperar la posición como mayor productor, mientras Argentina va en la carrera por superarlo, lo que se cree ocurrirá hacia 2035. Expertos consideran que la Estrategia Nacional del Litio será determinante en esta carrera para Chile.

En mayo pasado la Comisión Chilena del Cobre (Cochilco) señaló en un estudio que Argentina pudiera desplazar a Chile en la producción del mineral hacia 2035 por un “atraso en la estrategia y política del litio”, incluyendo la inversión en exploración.

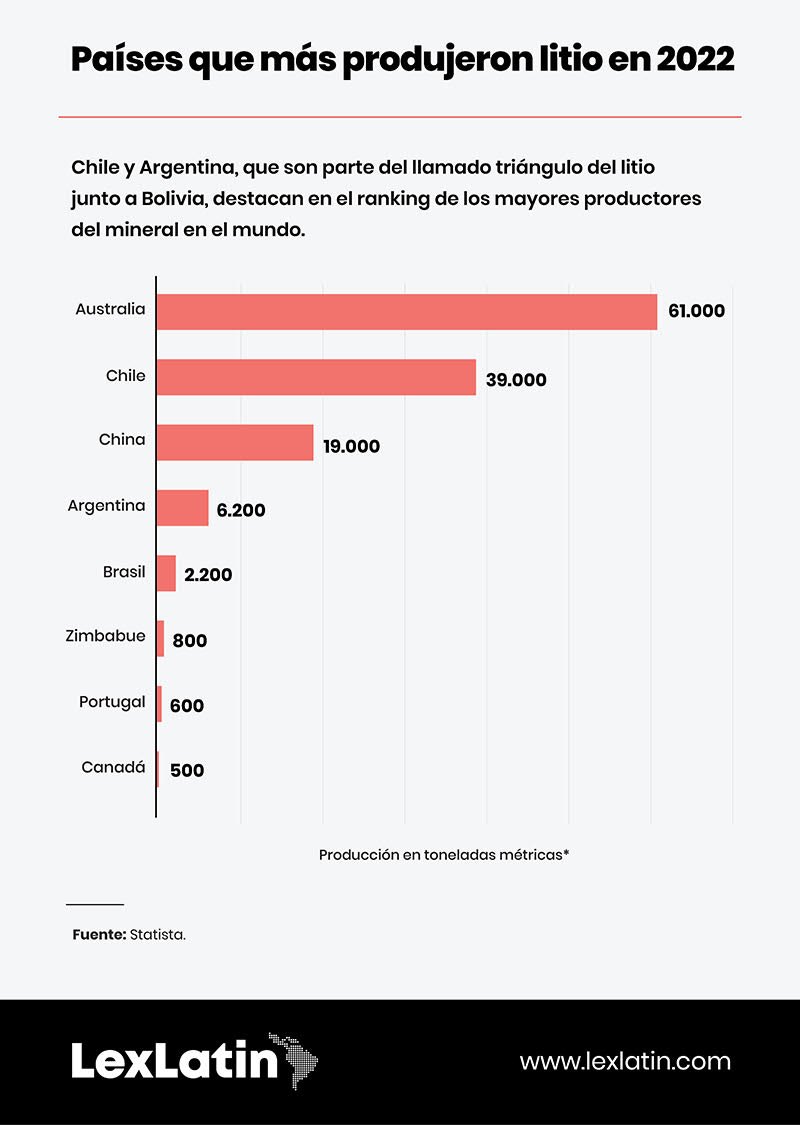

Con mayores reservas certificadas del mineral en el mundo y que se posicionaba como el primer productor hasta hace pocos años, Chile, con 39.000 toneladas métricas, pasó a ocupar el segundo puesto en el ranking, en 2022, después de Australia (61.000 TM). En tercer lugar se ubicó China, con 19.000 TM, según datos de Statista. Argentina, con 6.200 toneladas métricas, alcanzó el cuarto lugar como mayor productor mundial del mineral.

No dejes de leer: Ley del royalty minero: ¿Qué efectos tendrá en la competitividad del sector en Chile?

En Chile se han catastrado 63 salares, entre ellos el de Atacama, que constituye el 90 % de las reservas del país, además de ser considerado el de mayor concentración y el de mejores condiciones de explotación.

Luego de revisar los marcos normativos que rigen sobre la producción, exploración y explotación del litio en México y Bolivia, consultamos a especialistas legales sobre las normas vigentes en Chile y Argentina.

Chile: barrera para el ingreso de nuevas empresas

En Chile aún está vigente el Decreto Ley 2886 de 1979, promulgado cuando aún gobernaba la junta militar presidida por Augusto Pinochet, en plena guerra fría, y cuando el litio, que se usaba para hacer cerámica y vidrio, se pensaba que podía ser un componente importante en los temas nucleares. De hecho, había que pedir autorización a la Comisión Chilena de Energía Nuclear para comercializarlo.

Te sugerimos leer: Eramet reactiva construcción de planta de litio en Argentina

Este decreto deja solo al Estado la potestad de explotar el mineral con dos excepciones: la primera, cuando le dan a un privado un contrato especial de operación del litio o una concesión administrativa, y la segunda, que refiere a las empresas con concesiones previas a 1979, que, por ley, no necesitan contrato especial de explotación.

En el país, solo la Sociedad Química y Minera (SQM) de Chile, bajo el control de la china Tianqui Lithium, y la estadounidense Albemarle, explotan el litio, lo hacen a través de contratos de arrendamiento (vigentes hasta 2030 y 2043, respectivamente) que celebraron con la estatal Corporación de Fomento de la Producción (Corfo) hace más de 30 años. Corfo tenía concesiones mineras en el salar de Atacama, pero, originalmente, no eran para litio, sino para otros minerales.

Se calcula que —además— una veintena de empresas realiza actividades de exploración. Sin embargo, no tienen contrato especial de operación necesario para explotar el mineral. De hecho, hasta hoy no se han entregado a privados contratos de este tipo, lo que sí debería ocurrir en el marco de la Estrategia Nacional del Litio.

Para Daniel Weinstein, socio de Urzúa Abogados y especialista en minería, el hecho de que solo haya dos empresas produciendo el mineral en momentos en que el litio es el commodity que más buscan los inversionistas demuestra la barrera que hay en el país para la entrada de nuevas empresas.

La situación se volvió compleja el año pasado, cuando la Corporación Nacional del Cobre (Codelco) comenzó una disputa con una compañía con actuación en el salar de Maricunga y con concesión otorgada bajo el Código Minero de 1932 que, a diferencia del actual, de 1983, cuando se pedían sustancias no metálicas, había que enumerarlas. No fue el caso de las empresas con concesiones previas a 1979. Weinstein dice que la Ley no distingue al respecto, solo habla de concesiones previas a 1979.

El abogado comenta que, a la fecha, solo se ha otorgado permiso de explotación a Codelco, aunque considera que no era necesario tal permiso al tener esta potestad el Estado y sus empresas.

La que es la mayor productora de cobre del mundo tampoco explota litio, pese a tener un contrato y de haber asumido la facultad a través de filiales y junto a la Empresa Nacional Minera (Enami), mientras que Chile crea la empresa nacional del litio, cuya aprobación requiere el visto bueno del Congreso.

Lectura recomendada: Agenda legal 2023: América Latina pondrá acentó en los fiscal, digital y minería

En materia ambiental, el país no cuenta con una normativa especial para el mineral y aplica la Ley N° 19.300, sobre Bases Generales del Medio Ambiente, de 1994.

La Estrategia Nacional del Litio

Weinstein asegura que la Estrategia Nacional del Litio, dada a conocer en abril por el presidente Gabriel Boric y sobre la que se profundizó a mediados de junio, plantea modificar la institucionalidad ambiental para hacerla más acorde a la industria del mineral. Sin embargo, aún no se han hecho reformas legales.

¿Cuáles son las implicaciones de la Estrategia Nacional del Litio?

Daniel Weinstein. Se reconoce que la forma de seguir adelante con la explotación del litio es a través de la cooperación público-privada, lo que es un avance. Por primera vez en 40 años queremos que entren más privados, esto es un eje claro.

Lo que quiere el Estado es que en los salares que sean considerados estratégicos -lo que aún no se ha definido- es ser controlador en las sociedades y asociaciones público-privadas que se constituyan. Pero se respetarán los contratos vigentes.

¿Qué pasa con las empresas que están explorando a la luz de esta estrategia?

Daniel Weinstein. Hay dos situaciones que no se han tocado todavía: nada se ha dicho con respecto a las empresas que están explorando y, la segunda, la Estrategia Nacional del Litio señaló que las empresas que tengan concesiones previas a 1979, que son muy pocas, no necesitan contrato de operación, pero luego se dijo que solo Codelco y Enami tienen concesiones en los salares de Pedernales y Atacama. Sin embargo, el proyecto más avanzado del litio hoy está en el salar de Maricunga y fue una concesión previa a 1979 y en la Estrategia Nacional del Litio no se menciona eso.

Respecto a las otras que están explorando, que no tienen concesiones, no se dice nada. El Estado debería ofrecer a estas asociarse con él, será beneficioso porque esas empresas tienen avances. Es importante que se empiece a dar contratos especiales de operación para que se acabe la incertidumbre de que el Estado quiere nacionalizar.

Creo que la Estrategia Nacional del Litio es un avance, por primera vez hay un camino claro para que los privados puedan entrar al negocio del litio y tener más actores. No puede ser que haya dos empresas, debería haber 50.

Espero que empiecen a venir más empresas y, lo más importante, aclarar que no está nacionalizando el litio.

Argentina: 20 años de exploraciones

A diferencia de lo que ocurre en otros países latinoamericanos como Chile y Bolivia, en Argentina el litio es tratado como cualquier otro mineral, no es considerado estratégico, lo que significa que se puede explotar de la misma forma que otros. Desde hace al menos 20 años, el recurso es explorado en el país, el tercero con mayores reservas certificadas después de Chile y Australia.

También puedes leer: SQM y LAC forman JV para desarrollar proyecto de litio en Argentina

El negocio es regido por el Código de Minería, dictado por el Congreso de la Nación y aplicado por las provincias. Este y las normas de cada provincia aplican cuando se trata del impacto ambiental de las actividades a realizar como parte de los proyectos. También se deben seguir procedimientos de participación ciudadana para darlos a conocer a la población, como prevén el Acuerdo de Escazú y la ley local.

En ese país también rige el descubrimiento, es decir, una persona puede pedir a la provincia un permiso sobre el área donde cree que puede encontrar litio, con la facilidad de solicitar permisos de exploración a plazo (hasta un máximo de tres años, dependiendo de la superficie) y concesiones, que son perpetuas en la medida en que se cumpla una serie de requisitos para que se mantengan vigentes.

Cuando la mina entra la etapa de explotación se paga a las provincias, dueñas del recurso minero, regalías de 3 % del valor boca mina, que es el valor del mineral al salir de la mina deduciendo costos como el transporte, procesamiento, refinación e impuestos de exportación.

La mayoría de los prospectos y proyectos de litio se ubica en el norte del país, en las provincias de Salta, Jujuy y Catamarca y son, especialmente, empresas privadas las que participan en el negocio.

Si bien en esas provincias se han descubierto mayores recursos de litio y es donde se concentra la mayor parte de la inversión, actualmente se realizan exploraciones en las de San Juan y La Rioja. Esta última confiscó propiedades particulares y trata, a través de su empresa estatal, de asociarse con privados para explorarlas.

Al no pagar la indemnización prevista en la Constitución Nacional, hoy enfrenta litigios iniciados por las compañías afectadas, lo que, en opinión de Juan Sonoda, socio líder de los departamentos de litigios, energía y recursos naturales de Beretta Godoy, puede convertirse en un freno al desarrollo de las exploraciones en etapa inicial en esa provincia del país.

Tal vez te interese: Litio e hidrógeno: UE propone ley de materias primas fundamentales por crisis energética

¿Qué ventajas le da a Argentina la regulación del litio?

El abogado asegura que “la ventaja es enorme” y se ve en el desarrollo que ha tenido la minería del litio y una muestra es que, al día de hoy, hay tres proyectos en producción y a lo largo de 2024 van a entrar en esa etapa tres o cuatro más. La mayoría de las empresas son extranjeras (de Estados Unidos, Canadá, Australia y China, entre otros países), y dos o tres locales que trabajan en etapas tempranas de exploración.

Comenta que los estados provinciales de Catamarca y Jujuy tienen compañías mineras, con algunas propiedades y se asocian con empresas privadas para desarrollarlas, y las de Salta otorgan contratos de opción a las empresas privadas para que exploren las propiedades.

El abogado cree que siempre hay mejoras por hacer en materia regulatoria, pero más allá de perfectible, considera que la regulación minera argentina ha impulsado un "enorme desarrollo del litio". Asegura que, aparte, los desafíos que tiene Argentina no pasan principalmente por la regulación minera, sino por su situación macroeconómica y las restricciones que surgen de eso, por ejemplo, los controles de cambio.

Add new comment