La crisis que vivió la industria bancaria estadounidense en los primeros meses de este año ha dejado sus consecuencias: si bien la afectación a la estabilidad del sistema financiero fue prácticamente nula, la caída de tres bancos del estrato medio sirvió para que las autoridades se percataran de que el andamiaje no estaba blindado, lo que está impulsando la implementación de nuevas normas que, de una u otra manera, impactarán en el sector.

La principal de esas medidas es la propuesta de la Corporación Federal de Seguros de Depósitos (FDIC, por sus siglas en inglés), la Reserva Federal (Fed) y la Oficina del Contralor de la Moneda (OCC) de ordenar a los bancos regionales emitir unos 70.000 millones de dólares en deuda a largo plazo, como parte de la estrategia para aumentar el fondo de garantía para los depósitos, que minimice las posibles pérdidas ante una nueva sacudida del sistema.

De acuerdo con las autoridades regulatorias, esta deuda de largo plazo robustece ese “colchón” contra las crisis y daría mayor tranquilidad a los depositantes, sin olvidar que sería una herramienta más de evaluación para el sector inversor, que podría tener un mejor diagnóstico del uso de los fondos en los bancos medianos.

Te puede interesar: Brasil apunta a los superricos, pero el impuesto puede golpear a las empresas

La norma, que fue planteada a finales de agosto y que muchos analistas dan por descontado que será implementada, sigue siendo evaluada por autoridades y el gremio bancario que, de alguna manera, tiene clara la necesidad de reforzar los controles ante los conatos de crisis que se han presentado en los últimos años, en particular con el descalabro del ecosistema cripto de 2022, razón de peso que impulsó la quiebra de al menos cuatro bancos regionales estadounidenses este año.

Debes conocer esto: ¿Cómo impacta a los mercados financieros la caída del ecosistema cripto?

En qué consiste la propuesta

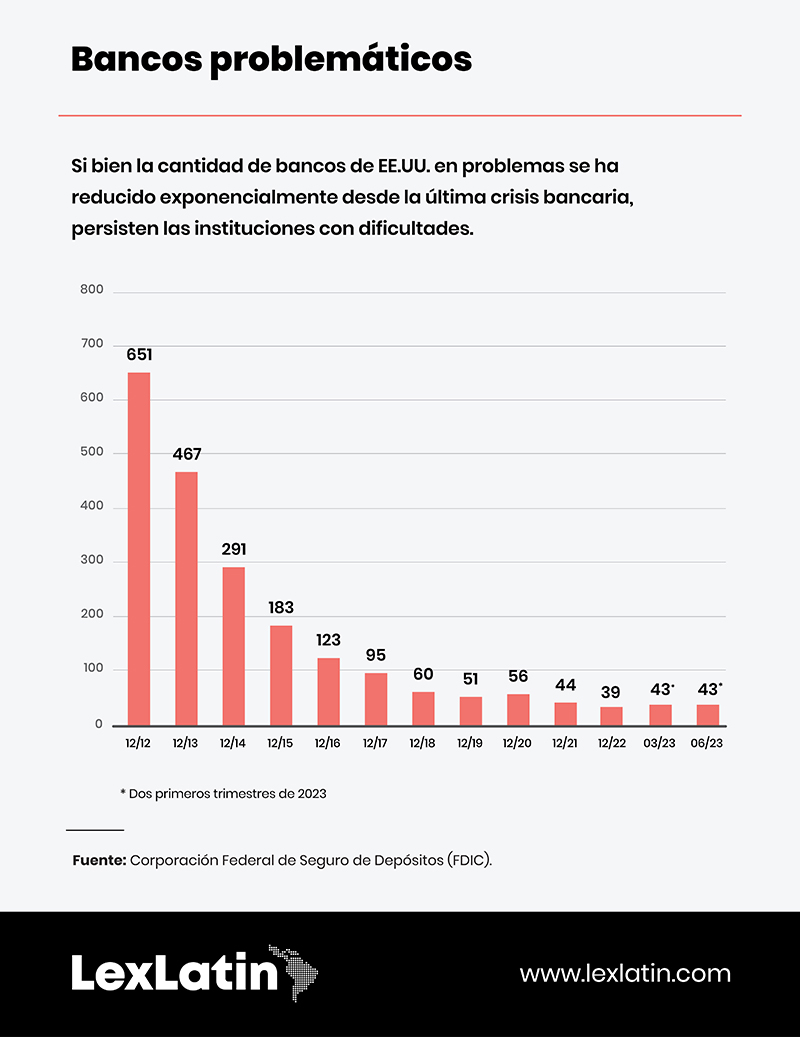

Las primeras alarmas se encendieron el año pasado, cuando varias empresas del mundo cripto se declararon en quiebra (Celsius Network, Three Arrows Capital, Voyager Digital y FTX), en lo que fue, en realidad, el origen de los problemas que entre marzo y abril de 2023 llevaron a varios bancos a declarar que tenían problemas de solvencia, lo que condujo a tres de ellos al hundimiento total: Silvergate, Silicon Valey y Signature.

Un cuarto banco (First Republic) fue intervenido en aras de evitar su colapso, pero terminó sucumbiendo y siendo vendido a JP Morgan Chase.

Con estos antecedentes, los reguladores estadounidenses decidieron tomar cartas en el asunto y plantear soluciones, entre ellas hacer que los bancos medianos —por lo general regionales— emitan suficiente nueva deuda a largo plazo como para cubrir las pérdidas de capital si llegaran a quebrar.

Esta es la razón por la que, una vez que la exigencia comience a ser aplicada, las entidades regionales y de mediano formato deberán equiparar sus coberturas con las exigidas a las grandes instituciones crediticias estadounidenses, únicas que hoy son obligadas a realizar estas emisiones de deuda a largo plazo.

Los bancos que califiquen tendrán tres años para cumplir con la norma, contados a partir de su puesta en vigencia.

“El principal beneficio de la deuda a largo plazo es que proporciona un conjunto de recursos que siempre estarán disponibles para absorber las pérdidas ante el Fondo de Seguro de Depósitos (DIF) y la clase de depositantes después de que un banco quiebre”, señaló recientemente Martin Gruenberg, presidente de la Corporación Federal de Seguros de Depósitos (FDIC).

Te sugerimos leer: Quiebra de bancos: ¿Cuáles son las consecuencias para América Latina?

¿Qué significa esto?

Para Gruenberg, la deuda a largo plazo puede reducir significativamente el costo de un fracaso bancario al Gobierno —y a los ciudadanos americanos—, reduciendo tanto el costo en toda la industria, “como el riesgo extremo de exposición potencial de los contribuyentes”.

Según la FDIC, la deuda a largo plazo también aumenta significativamente la probabilidad de que, desde una perspectiva de estabilidad financiera, la opción de resolución menos disruptiva de la institución quebrada —generalmente una venta rápida— sea también la opción menos costosa y minimice los efectos secundarios en caso de que esta alternativa no sea viable.

Cabe recordar que el principal papel de la FDIC es garantizar los depósitos de los estadounidenses por hasta 250.000 dólares. A partir de este límite, son depósitos no asegurados. Solo para dimensionar el alcance de una quiebra: en el informe del segundo trimestre de 2023, la FDIC señaló que el total de depósitos asegurados se estimó en 84.900 millones de dólares. En contraparte, al cierre de 2022, el último informe de Silicon Valley Bank señalaba que los depósitos no asegurados sumaban 151.500 millones de dólares.

La medida, que ha sido criticada por los bancos de estrato mediano que sufren los embates del alza del financiamiento, busca también minimizar el costo político de las quiebras bancarias, un tema nada ligero en virtud de las fuertes sumas del erario público que deben ser desviados para solventar las dificultades que traen consigo una declaratoria en bancarrota de uno o más miembros del sistema financiero.

Esto te interesa: Estados Unidos: ¿Cómo inciden las normas anti-ESG de Florida y otros estados en la dinámica de los financiamientos?

La recuperación que no llega

Si bien para los analistas la normativa de la FDIC es acertada, sus críticos han esgrimido un tema de suma atención: la estrategia plantea la introducción de una significativa cantidad de deuda bancaria (USD 70.000 millones) en un mercado que aún no pareciera estar del todo recuperado de los efectos de la crisis sanitaria y las duras medidas anunciadas por las autoridades para enfrentar la inflación, por lo que algunos temen que la medida termine trayendo más daños que beneficios; es decir, una reedición de las consecuencias del alza de las tasas de interés para mantener a raya los precios.

Y ciertamente, la banca estadounidense no termina de recuperarse. En su informe sobre el segundo trimestre del año, la FDIC señaló que los 4.645 bancos comerciales e instituciones de ahorro aseguradas por esa agencia reflejaron un ingreso neto agregado de 70.800 millones de dólares, un 11,3 % (USD 9.000 millones) menor con respecto al primer trimestre de 2023.

De igual manera, los depósitos totales disminuyeron 98.600 millones de dólares (0,5 %) entre el primer y segundo trimestre de 2023, siendo el quinto trimestre consecutivo en el que la industria informó niveles más bajos de depósitos totales. Esta caída estuvo impulsada por una reducción en los depósitos no asegurados estimados (180.600 millones de dólares o 2,5 %) en el trimestre.

Queda en el aire la gran pregunta: ¿está el mercado estadounidense en capacidad de absorber toda esa nueva deuda? Los próximos tres años serán decisivos para la respuesta.

Tienes que enterarte: Un banco de criptomonedas por la democracia: La innovadora ingeniería financiera del gobierno en el exilio de Myanmar

Y con calificaciones en contra

El anuncio de la FDIC sobre nuevas reglas de emisión de deuda para los bancos medianos y regionales llega en momentos en que la calificación crediticia de varias de esas instituciones se ha visto afectada, una amenaza que se hace extensiva a las grandes instituciones financieras, que no están exentas de padecer una medida igual.

A mediados de agosto, Moody's Investors Service rebajó la calificación crediticia de 10 bancos pequeños y medianos afectados por mayores costos del financiamiento, debilidades del capital regulatorio y los crecientes riesgos de los préstamos de bienes raíces comerciales por la baja demanda.

De estas razones, la última es la que mayor peso ejerce en las instituciones medianas y pequeñas, tomando en cuenta que, de acuerdo con los analistas, los bancos de menor formato son responsables por el financiamiento del 80 % de toda la deuda de la industria de bienes raíces comerciales.

Estas dificultades han llevado a muchos bancos a frenar su cartera de créditos, una acción que, si bien preserva el capital, hace más lento su potencial para optar por una cartera de activos de mayor rendimiento, según ha señalado Moody's, que no descarta rebajar también la calificación a grandes prestamistas de Wall Street, entre ellos US Bancorp, Bank of New York Mellon, State Street y Trust Financial.

Add new comment