Para los conocedores del tema, Perú sigue siendo uno de los mercados regionales más competitivos en materia de telecomunicaciones, un negocio que se vio fortalecido durante la pandemia por Covid-19 y, que pese a la negativa incidencia que la misma crisis sanitaria ha tenido en la economía mundial, sigue mostrando que goza de buena salud.

Muestra de ello se puede apreciar en el informe del Organismo Supervisor de Inversión Privada en Telecomunicaciones (Osiptel) sobre el estado del sector al cierre del tercer trimestre de 2022, periodo en el que los ingresos de las principales empresas operadoras registraron un crecimiento de 4,3 % en comparación con el mismo periodo del año anterior, sustentado en el alza de los ingresos en los negocios de servicios móviles (+ 9,2 %), internet fijo (+ 3,1 %) y venta de equipos (+ 1,7 %).

Ello, por supuesto, supone que entre los principales competidores del mercado hay subidas y bajas en cuanto a participación en los distintos segmentos, movimientos que se entienden desde la competitividad que están obligadas a mostrar para atraer y conservar a un cliente cada vez más exigente, pues los monopolios ya no son posibles en esta nación.

“El desarrollo de la tecnología móvil inalámbrica y el uso cada vez más eficiente del espectro radioeléctrico ha hecho poco relevante el concepto de monopolio en los servicios de telecomunicaciones. Incluso en el despliegue de redes físicas (fibra óptica), el marco regulatorio peruano permite a las empresas el uso de infraestructura de compañías eléctricas e, incluso, de otras empresas de telecomunicaciones”, recuerda Gerardo Soto, socio de la firma Payet, Rey, Cauvi, Pérez Abogados.

Te sugerimos leer: Los nómadas digitales tienen en España su nuevo paraíso por la Ley de Startups

Esta opinión es reforzada por José Miguel Porto, socio de Porto Legal, quien cree que la capacidad que tenga un operador para abusar de su posición de dominio es limitada, principalmente por los avances tecnológicos que hacen que las barreras de acceso sean cada vez menores.

“Es el caso de la tecnología satelital, por ejemplo, que llega a tener un efecto disruptivo en zonas rurales para brindar servicios en localidades en donde solía haber un solo jugador que concentraba el mercado”, comenta.

La movilidad manda

Con una segmentación muy bien delimitada, telefonía móvil e internet siguen siendo los verdaderos motores que mueven a esta industria, sin soslayar que la oferta de datos móviles es quizás uno de los puntos de enfrentamiento más calientes entre los distintos operadores.

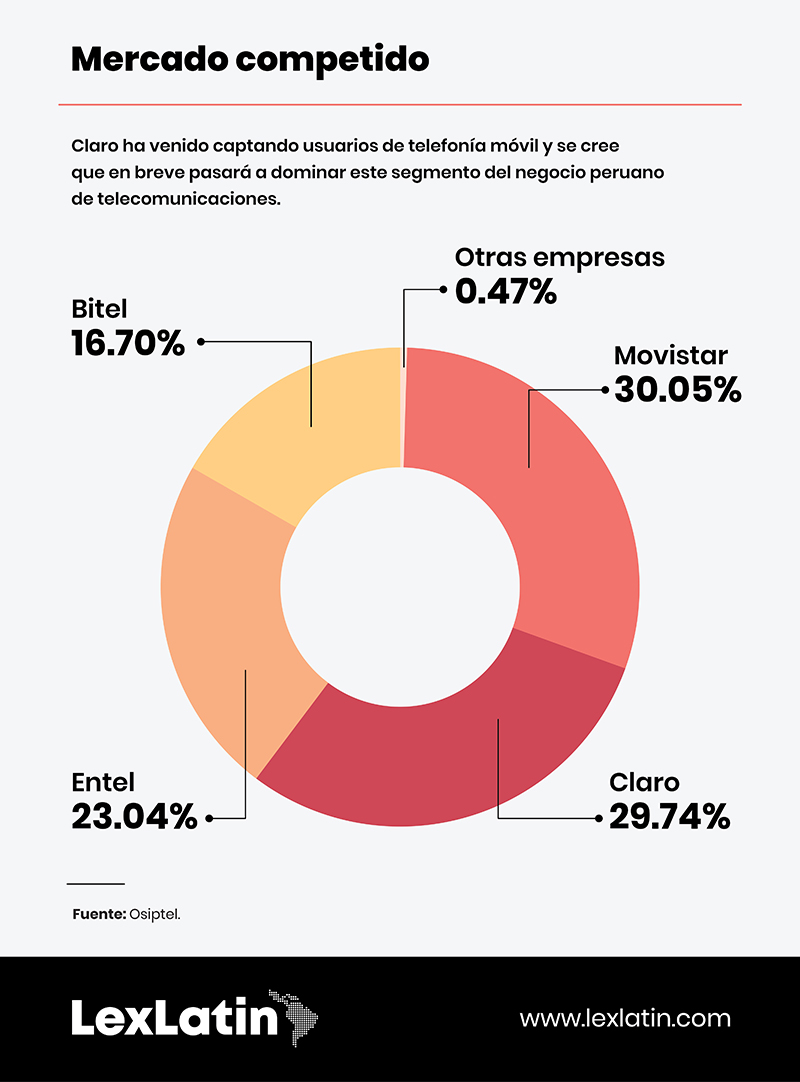

En el segmento de telefonía móvil en el país operan cuatro empresas con asignación de espectro: Telefónica, Claro, Entel y Bitel. Hasta hace pocos años, Telefónica podía ufanarse de dominar este mercado, una posición que perdió en 2022, pues Entel prácticamente le igualó y no falta quien pronostique que esta pasará a ser la líder.

Uno de ellos es Gerardo Soto, quien recuerda que la empresa española ha venido perdiendo usuarios y participación en el mercado de servicio móvil, un segmento en el que la presencia de operadores móviles virtuales no ha sido relevante y, por tanto, no ha restado espacio a los participantes tradicionales.

“En el corto plazo Claro se posicionará como la principal prestadora de servicio móvil, desplazando a Telefónica”, acota.

Los números apoyan su tesis. De los 41,6 millones de líneas móviles reportadas por Osiptel al cierre de 2022, Telefónica tenía 12,5 millones, una caída de 5,45 % respecto a los números de un año atrás. Esta caída fue capitalizada por Entel y Claro, que crecieron 4,42 % y 1,16 %, respectivamente, lo que trajo como resultado que al inicio de 2023 los participantes se repartían el mercado en 30 % para Telefónica, Claro con 29,7 %, Entel con 23 % y Bitel con 16,7 %.

Esto te interesa: Ley 31572: Las aplicaciones del Reglamento de Teletrabajo en el Perú

Un 40,9 % de las líneas en servicio estaban bajo la modalidad pospago y controladas por Claro. El prepago sumaba 59,1 %, liderado por Telefónica.

El socio de Payet, Rey recuerda que este año podría darse un nuevo reajuste en los números del sector, pues se asignará espectro radioeléctrico para prestación de servicios 4G, que se basará en la obligación de quienes resulten ganadores de prestar servicios en localidades alejadas. Señala, además, que el resultado de esta licitación podría definir la estructura de la futura licitación de espectro para los servicios 5G.

En busca de la conectividad estable

Durante la pandemia quedó más que demostrada la importancia de la conexión a internet, no solo para lo meramente comunicacional, sino como herramienta indispensable para el trabajo, lo que ha se ha revalorado con el empuje que alcanzó el teletrabajo, una modalidad cada vez más arraigada.

Perú no ha sido inmune a este cambio y la búsqueda de opciones estables y potentes han sustentado el auge del internet fijo, el único segmento de mercado que creció a tasa de dos dígitos en 2022, según datos del regulador, alcanzando 3,27 millones de accesos al cierre del año. De esos, más del 37 % corresponde a fibra dedicada al hogar, tecnología que ha crecido a un ritmo de 172 % anualmente en los últimos años.

“Varias empresas están compitiendo intensamente por usuarios nuevos, desplegando redes de fibra óptica principalmente en las ciudades, aunque también en zonas de la Amazonía”, señala el socio de Payet, Rey, recordando el reciente estreno de internet fijo satelital de la mano de Starlink, servicio que otros quieren replicar.

Telefónica, que tradicionalmente ha dominado también este mercado, sufrió una caída de 12 % el año pasado, bajando su participación a 38,6 %; mientras que Claro perdió 2,2 % para alcanzar 13,2 % de la torta. Esta caída sido ha aprovechada por los “pequeños” como Wi-net y Optical Technologies (23,7 %), Wow (11,5 %), Fiberlux - Fiberlux Tech - Fiberline (2,92 %) y otros (9,94 %).

Unos bajan, otros suben

Prácticamente, en todo el mundo la telefonía fija ha perdido relevancia frente a la móvil. Esto se repite en Perú, con más de 260.000 líneas fijas desconectadas en 2022, de acuerdo con datos de Osiptel.

Telefónica también lidera este segmento, pero fue la empresa que mayor caída tuvo, pasando de dominar el 64,2 % del mercado en 2021 a cerrar el 2022 con 54,8 %. Claro creció 4,2 puntos porcentuales para ubicarse en 28,3 %, mientras que Entel subió 2,5 puntos para captar el 5,7 % de los suscriptores.

En cuanto a televisión, se sabe que existen 1,9 millones de abonados de la televisión por suscripción, de los cuales 70 % se conecta por cable y el resto por señal satelital.

Como en otros países, en Perú el streaming viene ganando terreno frente a la televisión con base en su oferta audiovisual a través de internet, con lo que las grandes empresas atacan al mismo tiempo dos flancos: internet fijo y entretenimiento.

Telefónica se mantiene al frente con una participación de 54,8 %, por debajo del 61,4 % que detentaba en 2021. La operadora satelital DirecTv domina con 18,4 % del mercado y Claro con 11 %.

Debes conocer esto: Arbitrajes: las demandas que ha recibido Perú ante el CIADI y los desafíos ambientales y de competencia pendientes

Promesa incumplida

Con el fin de expandir el acceso de internet de alta velocidad, en 2014 el gobierno diseñó el proyecto Red Dorsal Nacional de Fibra Óptica, un tendido de más de 13.000 kilómetros de fibra óptica que abarcaría más de 90 % del territorio peruano. Licitado y ganado por la mexicana Azteca Comunicaciones, en 2018 la empresa informó su deseo de abandonar la concesión que le permitía explotar por 20 años la red, lo que se concretó en 2021.

Pasada a manos del Estado, la red permanece subutilizada, pues el gobierno no cuenta con la capacidad financiera y técnica para aprovechar el potencial de la infraestructura instalada, cuya rentabilidad ha sido esquiva.

“Es necesario revisar la estructura, gestión y administración de la red dorsal nacional y las redes regionales para permitir que tengan una oferta competitiva de transporte. Esto permitiría ir cerrando la brecha digital que existe y dar cobertura a una mayor cantidad de localidades”, comenta José Miguel Porto.

Seguro te interesa esto: ¿Dónde está Latinoamérica en materia de protección de datos?

Lo ideal: actualizar y desregular

Todo sector económico presenta retos, pero quizás en las telecomunicaciones sean mucho mayores en virtud del rápido avance de la tecnología que mueve sus hilos. De allí la importancia de la actualización de las regulaciones y normativas que lo rigen a fin de adaptarlas a las cambiantes realidades, pero sin exceder el grado de regulación, que es contraria al mayor despliegue de los servicios.

En cuanto a la actualización de normas, Daniela García, especialista en privacidad y tecnología en la sede peruana del escritorio Niubox Legal Digital, señala como prioridad la actualización de la Ley de Telecomunicaciones y su reglamento, que data de hace 30 años (1993), pues a pesar de las varias modificaciones que ha sufrido, tiene varios puntos y oportunidades de mejora.

“Por ejemplo, nuestra ley regula servicios que ya no se encuentran vigentes tales como el ‘facsímil’ o ‘telex’, pero no tiene categorías específicas para operadores del servicio de Internet satelital”, acota la abogada.

Respecto a la sobre-regulación, Gerardo Soto es enfático al afirmar que esto sucede en Perú, provocando, entre otras cosas que, recientemente, las operadoras móviles consideren abarcar un número menor de localidades en sus planes de expansión en comparación con años anteriores, lo que se explica porque “en esas localidades con cobertura aplicarán regulaciones intensas con penalidades muy altas, aun cuando existan varios competidores en dichas áreas”.

“Para los nuevos agentes, deben identificar adecuadamente las cargas regulatorias existentes, no solo las que involucran pagos al Estado, sino las obligaciones de reportes, registros y declaraciones juradas, que abundan en la actualidad”, agrega el especialista.

Desde Niubox también consideran que el sector de telecomunicaciones en el Perú está sumamente regulado, con el agravante de que las obligaciones para los prestadores de servicios se encuentran dispersas en múltiples normas y, en algunas ocasiones, repetidas, generando confusión en los administrados y dificultad en lograr el cumplimiento de la normativa.

“Sería deseable poder entrar en un proceso sostenido, no solo de reorganización, sino de desregulación normativa a través de un análisis público-privado de aquellos casos donde la regulación no es necesaria. La aplicación de herramientas como el análisis de impacto regulatorio ex-post pueden contribuir con esa finalidad”, dice García.

Add new comment