Comenzó la fiesta del fútbol mundial y esta, la de Catar, se posiciona como la Copa del Mundo más cara desde 1930, con una inversión de más de 200.000 millones de dólares. Un escenario que se presta como preámbulo para analizar las inyecciones de capital en el fútbol latinoamericano: en los últimos años, especialmente en México y Brasil, se han estado registrando adquisiciones parciales y totales de selecciones de fútbol por inversionistas extranjeros.

Un caso reciente es el de Vasco da Gama SAF, de Brasil. En este, Club de Regatas Vasco da Gama vendió 70 % de las acciones al fondo estadounidense 777 Partners, y el año pasado, NX Football USA compró una participación en la empresa propietaria del Club Necaxa, de México, por 28,8 millones de dólares.

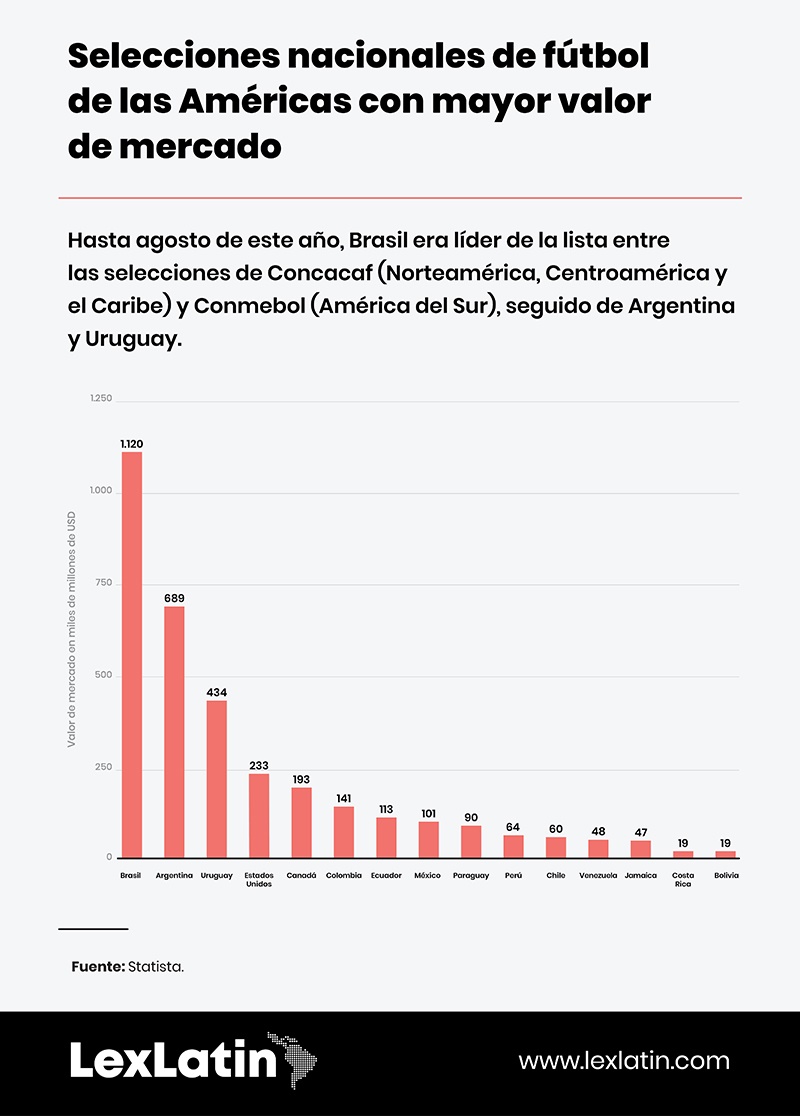

La región, cuyas selecciones más valoradas son las de Brasil, Argentina y Uruguay, de acuerdo con un ranking de Statista, también es vista con atención por exjugadores y jugadores activos, como los argentinos Hernán Crespo y Lionel Messi, respectivamente. El primero decidió invertir este año en un fondo de capital de riesgo chileno de Alaya Capital que destina recursos a startups de diversas industrias, mientras que Messi anunció la creación del fondo de inversión propio Play Time Sports-Tech HoldCo, en Silicon Valley, para apoyar a emprendedores y a equipos de diversas disciplinas deportivas.

Te puede interesar: Grupo Caliente vende a Gallos Blancos de Querétaro

El apetito

Entre los inversionistas que miran hacia la región, interesados en clubes de fútbol, destacan fondos de inversión. ¿Qué los ha llevado a esto?

Para Rodrigo Ortega Sánchez, abogado especialista en derecho deportivo y negocios internacionales de Beccar Varela, son innumerables los clubes del mundo que son explotados por fondos de inversión, en su mayoría equipos europeos.

Considera que, en el caso de América Latina, el interés de los fondos de inversión radica en varios factores que se complementan entre sí: un mercado emergente -como en cualquier otra industria- que hace que la inversión sea menos significativa que invertir en un club de Europa.

A modo de ejemplo citó que el Liverpool está valuado entre los 3.000 y 5.000 millones de euros, es decir, quien quiera comprar el club debe invertir esa suma, con la que pudieran comprar varios clubes a la vez en América Latina.

Otro de los factores al que hace referencia es el talento de los jugadores, el mayor activo que tiene un club, cuando se habla en términos de futuras transferencias de jugadores.

“Entonces tenemos que, con una menor inversión que en Europa, se pueden obtener importantes beneficios económicos a la hora de transferir los derechos federativos de un jugador a un club europeo”, comenta.

Al respecto, César Mauricio Giraldo, socio fundador de GHER International, firma colombiana especializada en derecho deportivo, cree que el interés real de adquirir clubes en América Latina recae en el talento de determinadas zonas geográficas y por su precio, pues la volatilidad del dólar en la región puede ser un factor interesante para realizar una adquisición.

No dejes de leer: La estrategia legal que regresó a Alianza Lima a primera división

Ortega Sánchez también hace referencia a la deficitaria situación económica de la mayoría de los clubes de la región, lo que —asegura— no solo hace que el precio de la inversión sea menor, sino que el procedimiento para invertir sea, en algunos casos, más sencillo debido a la imperiosa necesidad de los clubes de contar con liquidez.

Para Humberto Pérez Rocha, socio de Galicia Abogados especializado en asuntos corporativos, financieros y de infraestructura, otros aspectosvalorados son el número de seguidores que tiene este deporte en la región y, en especial en México, donde la gente no escatima para gastar recursos para asistir a los partidos o para adquirir mercancía relacionada con sus equipos, además de la cantidad de los recursos que invierten patrocinadores y cadenas de televisión y radio.

Beneficios para los clubes de la región

De acuerdo con el socio de Beccar Varela, el beneficio más importante que trae la llegada de capitales a los clubes de fútbol es la liquidez monetaria para poder cubrir las cuentas, pagar salarios y formar jugadores jóvenes como primera medida.

Un hito relevante en el que ambos abogados coinciden es que la pandemia del COVID-19 empobreció aún más a los clubes de la región, lo que —aseguran— se ha convertido en una oportunidad para los fondos de inversión.

Giraldo señala que son muchos los clubes que al día de hoy necesitan este tipo de inversiones para solventar sus deudas y, más que eso, una verdadera profesionalización en todas sus áreas.

“El negocio del fútbol ha cambiado mucho durante los últimos años y es claro que cada vez más necesitamos gente profesional en cada materia para que la industria crezca”, expresó el socio fundador de GHER Sports.

Un beneficio paralelo de la llegada de capital a clubes de la región es la posibilidad que tendrán estos de invertir en infraestructura y tecnología, agregó Ortega Sánchez, con lo que coincide el socio de galicia Abogados, Pérez Rocha, quien cree que, además de los beneficios de capitalización, desarrrollo de infraestructura y fuerzas básicas, así como adquisición de mejores jugadores, está la implementación de políticas como pueden ser de inclusión diversidad y, sobre todo, temas de gobierno corporativo y de prevención del lavado de dinero.

El socio de Beccar Varela también apunta que, dependiendo de cómo se haya estructurado contractualmente el acuerdo y del fondo de inversión de que se trate, se podrá ver como beneficio, entre otras cuestiones, la orientación del club a la creación de otras fuentes de financiamiento como el marketing deportivo, a los efectos de crear fidelización entre socios y club, aumentar la masa societaria y demás cuestiones que deben tener siempre una mirada a largo plazo.

Países más atractivos para la inversión

Brasil se perfila como el país de la región más atractivo para efectos de inversión, principalmente por el talento de sus jugadores y su fortaleza económica, indicó Giraldo. No hay que olvidar además que en Brasil los stakeholders impulsan normas para que los clubes obtengan financiamiento, como ocurrió en 2021 con la Ley SAF.

En el caso de Argentina, aunque lo ve como “un gran destino”, advierte que su situación económica y política actual, además de la constitución de sus clubes como entidades sin ánimo de lucro, lo complica.

“Colombia es un país que siempre estará en la lupa, ya que es el tercero a nivel mundial que más exporta jugadores, de acuerdo con los indicadores de la FIFA. Sin embargo, su situación política actual, así como la volatilidad del dólar son un tema que a los inversionistas les preocupa”, expresó.

A México lo percibe como una de las ligas más importantes de la región y cree que en unos años, si compite junto a la Major League Soccer (MLS), tendrá grandes beneficios.

Para Pérez Rocha los países más atractivos para la inversión en fútbl son aquellos con mayor población y una mayor fanaticada, en especial México, Brasil, Argentina, Chile, Uruguay, Paraguay, Colombia, Ecuador y Perú.

"México es percibido como un país con una pasión futbolera enorme en el cual se gastan grandes cantidades de dinero en los equipos de fútbol, inclusive donde hay interés por desarrollar las fuerzas básicas, con escuelas de fútbol donde las niños y niñas pueden ir desde pequeños y generan una identificación con el equipo".

El caso de Brasil: la Ley de SAFs

Brasil, el único país que ha estado en todas las copas mundiales de la FIFA y ha ganado cinco, es visto como “el dorado” del fútbol en el ámbito deportivo, pero en el ámbito empresarial su imagen era otra.

Tras la promulgación de la Ley de Sociedade Anômima do Futebol, también conocida como Ley SAF (Ley N° 14.193/2021), el año pasado, de los 17 clubes que ya han sido campeones brasileños, Cruzeiro, Botafogo y Vasco da Gama ya tenían el control de sus SAF y lo han vendido a inversionistas, mientras que Bahia está a punto de cerrar con City Group, dueño del Manchester City, de Inglaterra, un acuerdo por 147,5 millones de dólares (800 millones de reales).

El economista Cesar Grafietti, consultor en gestión y finanzas deportivas y socio de Convocados, advierte que "la decisión de transformarse en SAF debe tomarse de manera muy consciente.

“Veremos en Brasil casos de clubes que no se van a transformar solo porque se convirtieron en una empresa. No es solo el dinero. Es eso más la inteligencia y la gestión de la tecnología”, señala.

El especialista considera el caso de Bahia como el más exitoso de los cuatro mencionados porque tiene la mayor tecnología para la formación de multiclubes, aplicar tecnologías relacionadas con la formación de escuadrones y la estructuración de negocios.

“Después, tal vez, es el que tiene mayores posibilidades de éxito”, expresa.

Si bien la mayoría de clubes que ya tiene títulos de campeonato brasileño ha comenzado a debatir la creación de SAFs, algunos con finanzas mejor estructuradas, como Flamengo, Palmeiras y Athletico-PR, no tendrían urgencia de recibir inversiones externas, por lo que pueden desarrollar un modelo de club-empresa (SAF) en el que mantengan una participación mayoritaria.

Hasta la aprobación de la Ley N° 14.193/2021, los clubes brasileños actuaban como asociaciones civiles sin fines de lucro, como ocurre hoy en Argentina, donde está permitido invertir en clubes de fútbol a través de sociedades anónimas deportivas. Lo único posible hoy en este país en este campo es un gerenciamiento, que Ortega Sánchez resume en “un simple contrato entre una persona privada y la asociación civil”.

Pérez Rocha apuntó que este tipo de transacciones debe cumplir con regulaciones en materia mercantil, fiscal, laboral y de prevención de lavado de dinero.

Señala que, adicionalmente hay, una autorregulación o reglas que las propias federaciones imponen a sus afiliados, pero sin que hayan intervención de alguna autoridad local.

Sobre la posibilidad de que los equipos incursionen en los mercados de valores de la región para financiarse, comentó que lo ve difícil por el tamaño de estos en cuanto a número de empresas que cotizan, además de los requisitos exigidos para el listado de este tipo de sociedades (gobierno corporativo y principios contables, entre otros) que -considera- difícilmente, pueden cumplir. También ve complicado que los clubes de fútbol quieran invertir en un equipo administrativo para cumplir con todos los requerimientos de reporte.

El fútbol es un negocio atractivo en la región y la misma crisis global empuja a los inversionistas hacia este mercado.

*Con información de Cesar de Lima e Silva, colaborador de LexLatin en Brasil.

Add new comment