En 2017, Plaza Logística hizo historia al convertirse en el primer emisor argentino en colocar un bono verde en ese país. Este tipo de bonos, de acuerdo con el Banco Interamericano de Desarrollo (BID), institución que abandera el impulso de estos instrumentos financieros, cumple objetivos ambientales. El lanzamiento de Plaza Logística fue un hito al abrir el mercado verde local que, desde entonces, no ha dejado de crecer.

Otras empresas que han seguido esta tendencia en los últimos años son Banco Galicia, Banco de Inversión y Comercio Exterior (BICE), AES Argentina, CP Los Olivos y CP Manque, Genneia y Luz de Tres Picos.

En lo que va de este año destaca la colocación de YPF Luz y Pampa Energía con emisiones inaugurales de este tipo de bonos. La primera con compromisos vinculados a su proyecto de parque solar ubicado en la provincia de San Juan, en el centro occidente del país, considerado el punto de mayor radiación del mundo; la segunda sobre su obra de ampliación del 'Parque Eólico de la Bahía'.

Regístrate aquí a Ágora y compara los detalles de las emisiones temáticas de la región

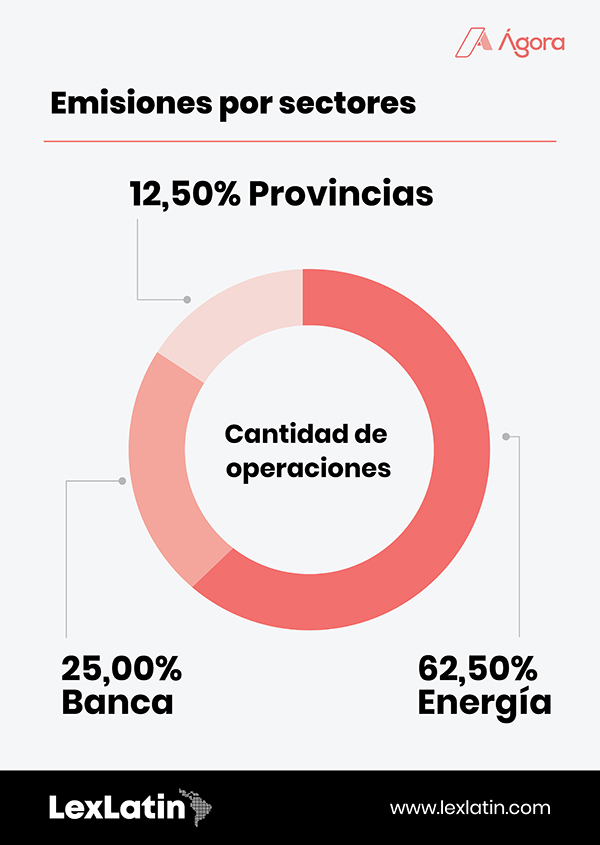

Si bien emisores de diversos sectores económicos e incluso entidades públicas han realizado ofertas de bonos verdes dentro y fuera de la Argentina en los últimos años, la mayoría de las colocaciones hechas entre 2017 y 2022 corresponden a empresas del sector energético.

Entre las emisiones de bonos vinculados a la sostenibilidad hechas por corporaciones y que recoge Ágora, la herramienta de transacciones corporativas en Latinoamérica, destacan las del productor de cítricos San Miguel en septiembre pasado y en febrero de este año.

En este tema Argentina es relevante: el país figura entre 11 países de América Latina y organismos supranacionales que fueron seleccionados para ser parte de la Plataforma de Transparencia de Bonos Verdes (GBTB, por sus siglas en inglés), promovida por el Banco Interamericano de Desarrollo (BID) y su brazo financiero BID Invest. Su objetivo es armonizar y estandarizar la información sobre este tipo de valores y aumentar la confianza en los inversionistas sobre el uso de los fondos recaudados en estos proyectos, cuyo impacto es medido bajo ciertos indicadores.

La iniciativa, que fue lanzada en septiembre pasado, también incluye a Brasil, México, Chile, Costa Rica, Barbados, Colombia, Ecuador, México, Perú, Panamá y Paraguay.

Impulso local

Pablo J. Gayol, socio de Marval O’Farrell Mairal, con experiencia en comercio internacional, fusiones y adquisiciones, derivados financieros y contratos financieros complejos, asegura que en los últimos meses e, incluso, en el último año, hubo un aumento en colocaciones de los llamados bonos temáticos: verdes (ambientales), sociales (proyectos destinados a mejorar el bienestar social) y sustentables o bonos SVS (combinan objetivos sociales y ambientales).

Gayol calcula que en 2021 se emitieron 13 bonos temáticos.

Se trata —a su juicio— de una clara tendencia internacional que tuvo eco en la regulación local, con impulso. Recuerda que, en julio del año pasado, la Comisión Nacional de Valores (CNV) sancionó la Resolución General 896/2021, que listó tres guías que dieron marco a estas emisiones: la Guía para la Inversión Socialmente Responsable en el Mercado de Capitales Argentino; la Guía para la Emisión de Bonos Sociales, Verdes y Sustentables y la Guía para Evaluadores Externos de Bonos Sociales, Verdes, y Sustentables.

Para José María Bazán, socio de Bruchou, Fernández Madero & Lombardi, quien es parte del equipo de banca y finanzas, el crecimiento de las emisiones de bonos verdes en el país es una gran noticia. Cree que obedece a una cuestión de base como fue el lanzamiento del programa RenovAr por parte del Gobierno argentino en 2016, dirigido entonces por Mauricio Macri.

De acuerdo con Bazán, dicha iniciativa incentivó la creación de parques de energías renovables, siguiendo el objetivo de modificar la matriz energética. Entonces también fueron aprobadas la Ley 27.191 (Régimen de Fomento Nacional para el uso de Fuentes Renovables de Energía destinada a la Producción de Energía Eléctrica), que establece que la contribución de las fuentes de energías renovables representaría 8 % del consumo de energía eléctrica en el país en 2017 y 20 % hacia 2025, y la Resolución 72/2016 (Procedimiento para la Obtención del Certificado de Inclusión en el Régimen de Fomento de las Energías Renovables).

Te invitamos a leer: Energías renovables en Chile: una tendencia irreversible

Tendencia global

Respecto al auge de este tipo de transacciones, Gayol señala que a nivel internacional la tendencia es muchísimo más marcada, pues los inversores aplican cada vez más los factores no financieros de Ambiente, Sustentabilidad y Gobernanza (ASG o ESG) como parte de sus procesos de análisis. Cree que la pandemia trajo un aumento en la preocupación sobre los asuntos ambientales y sociales entre inversores de todo el mundo.

Para ilustrar su señalamiento, menciona que a noviembre de 2021 se había alcanzado un récord de 649.000 millones de dólares vertidos en fondos centrados en ESG (Environmental, Social and Governance) en todo el mundo, con la expectativa de que seguirá creciendo.

Datos de Climate Bonds Market Intelligence divulgados en enero indican que las emisiones verdes se aceleraron en 2021 al punto de impulsar el mercado de bonos verdes hasta 500.417 millones de dólares, con Estados Unidos, Alemania y China como emisores líderes. Señala que se trata de la cifra más alta desde que se inició este mercado y sigue una tendencia de expansión que se ha mantenido en la última década y que se espera llegue a 5.000 millones de dólares para 2025, impulsada por políticas climáticas, integración del mercado y el apetito de los inversionistas.

En Latinoamérica, de acuerdo con Ágora, la emisión de bonos verdes ha incrementado en un 31 %.

Sobre los bonos sociales, de sostenibilidad y vinculados a la sostenibilidad, el informe señala que el año pasado se hicieron emisiones por 646.500 millones de dólares, lo que representa un aumento de 50 % en relación con 2020. Entre los soberanos, la lista de los emisores la encabezan Francia, Alemania y Reino Unido.

Beneficios para la industria energética

Tomando en cuenta que, a diferencia de los bonos convencionales, los bonos SVS deben destinar su capital exclusivamente para financiar actividades o proyectos sociales, verdes o sustentables, Luciano Ojea Quintana, también socio de Marval O’Farrell Mairal y con especialización en fusiones y adquisiciones y derecho financiero, incluyendo transacciones en mercados de capitales locales e internacionales, estima que este tipo de colocaciones permiten a las empresas capturar fondos que de otra manera no obtendrían, atraen capital a mayor plazo y también mejoran la diversificación de los inversores.

“Creemos que, además, estarán mejor posicionadas ante las nuevas regulaciones y con lo que la sociedad demanda actualmente, por lo que tendrán beneficios reputacionales”, expresa en entrevista concedida a LexLatin.

La acumulación de operaciones en el sector energético podría explicarse debido a que, en Argentina, las empresas de ese sector pueden obtener beneficios impositivos en ciertos proyectos, de conformidad con la Ley de Energía Eléctrica N° 26.190.

En cuanto al seguimiento en la utilización de los fondos, Ojea señala que según la normativa de la CNV, los fondos deben asignarse a cuentas específicas junto con otros mecanismos confiables que garanticen la trazabilidad y la transparencia.

“Es necesario cumplir con uno de los componentes para que los bonos sean destinados a proyectos verdes, que haya una especie de segunda opinión o calificación. Por regulación, el emisor debe decir cómo usarlos y asegurar el cumplimiento, mediante aportes o creaciones de estructuras. Es necesario cumplir eso y darle trazabilidad a los fondos”, complementa Bazán.

Lee también: Corporación Multi Inversiones emite el mayor bono verde de Centroamérica

Normativa legal adecuada a los criterios ESG

En Argentina, la regulación de los bonos temáticos sigue los lineamientos de la International Capital Markets Association (ICMA). Gayol considera que la norma relativa a ESG ha crecido a gran escala en los últimos dos años en el país y seguirá esa tendencia. Advierte que, aunque todavía no es vinculante, ya llegará. Por ahora no es diferente para la emisión de bonos verdes y de bonos sustentables, que se rigen por la Resolución General 788/2019 y la Resolución General 896/2021 de la CNV.

A su juicio, la normativa legal vigente, que responde a la tendencia mundial en inversión financiera sustentable, se adapta a la profundidad actual del mercado local. Aunque no ve que haya una regulación abiertamente en caminos opuestos, considera que siempre se puede y se debe avanzar.

“El desafío constante será no quedarse atrás para no perder oportunidades de capturar inversión mundial que estará disponible solo para este tipo de emisiones. Cuanto más confiable sea la normativa, más chances de capturar inversión”, comenta el especialista, seguro de que en seguimiento y supervisión todavía se puede progresar siguiendo la directriz de la comunidad financiera en la COP26, celebrada en 2021 en Glasgow, de crear normas uniformes y transparentes para la medición de los ESG.

Beneficios para el país

Ojea Quintana asegura que con este tipo de transacciones se consigue un aumento en la inversión y se contribuye a desarrollar proyectos que reducen el impacto en el medio ambiente.

“Esto es bueno para el mundo y para la visibilidad de la contribución del país a este gran problema social. Entonces, las finanzas verdes representan una oportunidad para la transición de los países hacia una economía inclusiva y con bajas emisiones de carbono y se abordan los riesgos y daños climáticos físicos que son bien reales y conocidos por todos”, manifiesta.

Los abogados consultados no dudan de que este tipo de operaciones seguirá en crecimiento en el mercado argentino y el papel de las autoridades es clave, tal y como se ha hecho patente en la declaración conjunta desde el Ministerio de Economía, del Banco Central de la República Argentina (BCRA), de la Comisión Nacional de Valores y la Superintendencia de Seguros de la Nación, de septiembre pasado, para impulsar el desarrollo de las finanzas sostenibles en Argentina. De acuerdo con Gayol “esto demuestra que la Argentina, como el mundo, está tomando compromisos a largo plazo. Creemos que todas las inversiones tendrán en cuenta -y cada vez lo harán más- los elementos ESG y de impacto. Y, por extensión, los mercados de capitales mundiales”.

Para Bazán, el principal desafío es continuar fomentando que los emisores se animen a ir por este tipo de emisiones, continuar alentando a los participantes.

“El gran tema va a ser lograr que haya más fondos para destinar a este tipo de inversión, como redirigir el ahorro público. Sería muy bueno que las autoridades puedan fomentar que las aseguradoras, los fondos tengan que invertir un porcentaje de ahorro en este tipo de bonos, hacer que haya mucho más apetito por emitir”, explica.

Estima que, si mejora el contexto económico argentino, habrá muchas más transacciones no solo a nivel local, sino internacional.

Add new comment